Der Dieselskandal zieht sich durch alle Bereiche des automobilen Lebens. Leidtragende sind die Fahrzeughalter. Sie müssen sich beim Kauf eines Neuwagens auf eine teils deutliche höhere Kfz-Steuer einstellen. Dafür sorgen strengere Messverfahren und neue Berechnungsgrundlagen. Denn, betont der Zoll: „Die Kraftfahrzeugsteuer ist eine ökologisch ausgerichtete Steuerart“ mit dem Ziel, alternative Energien zu fördern.

Quick-Facts

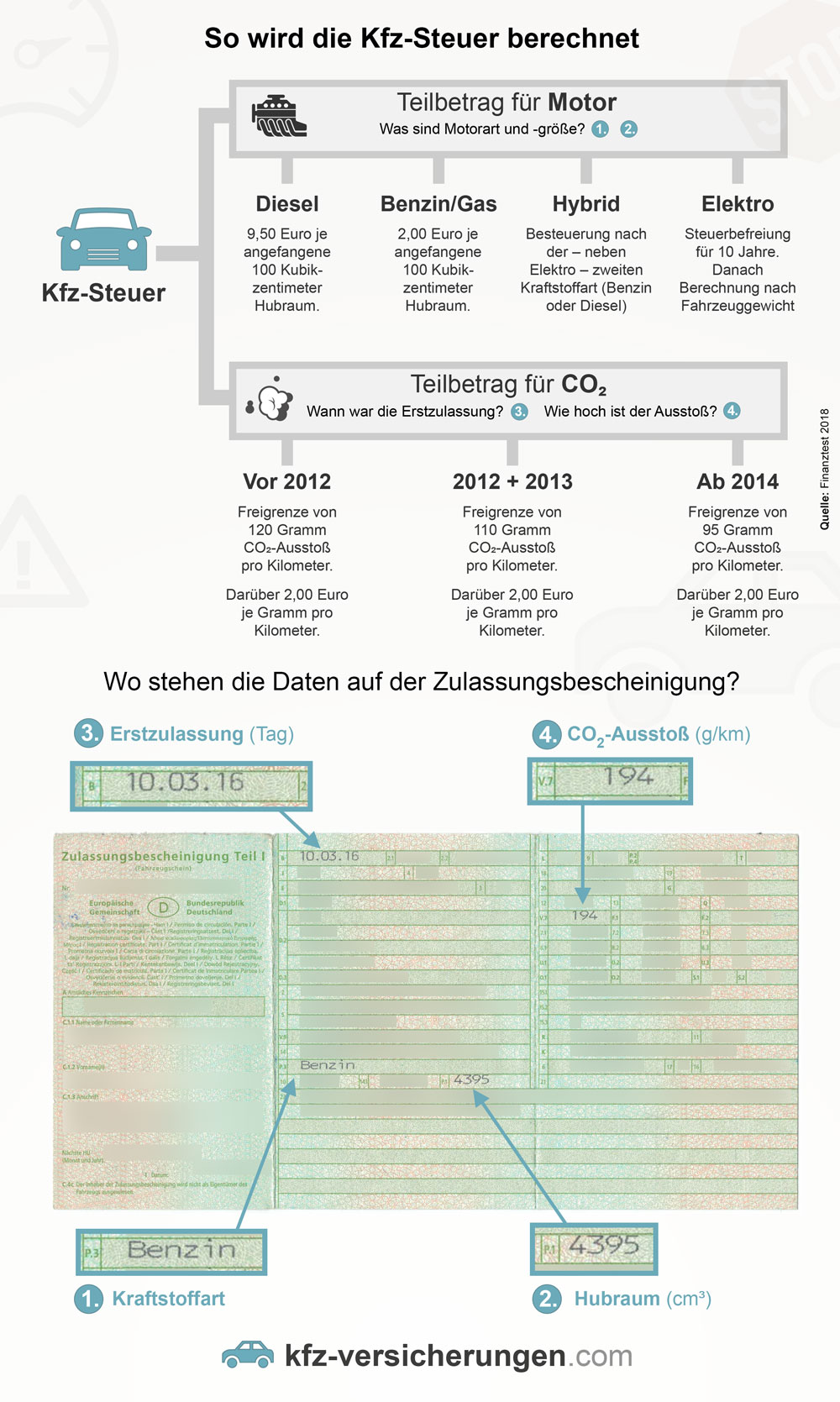

Fahrzeugschein: Wer prüfen möchte, wie hoch die Kfz-Steuer für ein bestimmtes Fahrzeug ausfällt oder ob der Zoll vielleicht zu viel verlangt, sollte den Fahrzeugschein oder die technischen Daten zur Hand nehmen, um mit dem Hubraum und dem CO2-Ausstoß rechnen zu können. Der Zoll bietet zudem einen Kfz-Steuer-Rechner.

Elektromobilität: Wer sich ein E-Auto kauft, zahlt zehn Jahr lang keine Kfz-Steuern und anschließend einen um 50 Prozent reduzierten Satz, der sich ausschließlich nach dem Fahrzeuggewicht richtet. Das gilt nicht für Hybridfahrzeuge.

Schwerbehinderte: Menschen mit Schwerbehindertenausweis, die auf ein Fahrzeug angewiesen sind, sollten prüfen, ob sie sich von der Kfz-Steuer befreien lassen können oder zumindest eine Ermäßigung erhalten.

Lastschriftverfahren: Die Kfz-Steuer wird per Lastschrift eingezogen. Daher ist es wichtig, auf eine ausreichende Kontodeckung zu achten. Bei einer Rücklastschrift fallen Kosten an und muss die Lastschriftvereinbarung erneuert werden. Gleiches gilt bei einer neuen Bankverbindung.

Neue Versicherung gesucht? Dann jetzt hier anfragen:

Kfz-Steuer nach CO2-Emission anstatt Hubraum

Grundsätzlich ist die Idee, Fahrzeuge eher nach ihrem Schadstoffausstoß als nach ihrer Leistung zu beurteilen, nicht schlecht. In den letzten Jahren hat sie aber viel von ihrer Gerechtigkeit verloren, da der Hubraum des Fahrzeuges nicht mehr – wie früher – ein eindeutiges Indiz für die Leistung ist.

Das bedeutet: Heutzutage werden vermehrt Motoren mit relativ kleinen Hubräumen gebaut, die trotzdem vergleichsweise große Leistungen abgeben. Somit könnte es sein, dass ein leistungsstärkeres Auto, das dadurch einen größeren Schadstoffausstoß besitzt, trotzdem durch seinen geringeren Hubraum niedriger besteuert wird als ein anderes Fahrzeug, das zwar mehr Hubraum, aber trotzdem weniger Leistung aufweist und somit schadstoffärmer ist.

Wie man sieht, muss das System der Kfz-Steuer also immer wieder an die technische Entwicklung im Fahrzeugbau angepasst werden. Dies ist in den vergangenen Jahren nur teilweise gelungen.

Wie wird die Kfz-Steuer berechnet?

Die Kfz-Steuer setzt sich aus zwei Bausteinen zusammen: dem Hubraum in Kubikzentimetern und dem CO2-Ausstoß des Fahrzeugs. Entscheidend sind darüber hinaus die Art der Motorisierung und das Zulassungsdatum.

Der erste Baustein der Kraftfahrzeugsteuer richtet sich nach dem Hubraum. Für Dieselfahrzeuge werden je angefangene 100 Kubikzentimeter 9,50 Euro in Rechnung gestellt. Wird Benzin oder Gas getankt, sind es 2,00 Euro. Das heißt, für 1.000 Kubikzentimeter zahlt der Fahrer eines Benziners 20 Euro. Bei Hybridfahrzeugen richtet sich die Höhe der Steuer danach, welcher Antrieb neben dem Elektromotor vorhanden ist. Reine Elektrofahrzeuge sind zehn Jahre lang von der Steuer befreit.

Punkt Zwei ist die Umweltbelastung durch Kohlendioxid. Je höher der CO2-Ausstoß ist, desto teurer wird die Kfz-Steuer. Die Freigrenze wurde im Laufe der vergangenen Jahre stetig nach unten korrigiert. Lag sie für Zulassungen bis zum Jahr 2012 noch bei 120 Gramm Kohlendioxid-Ausstoß pro Kilometer, sank sie für Fahrzeuge, die 2012 und 2013 zugelassen wurden, auf 110 Gramm und für alle Erstzulassungen seit 2014 auf 95 Gramm. Jedes Gramm darüber kostet den Halter 2,00 Euro.

Beispielrechnungen

BMW X3 xDrive20d

Diesel

Erstzulassung: 03/2017

Hubraum: 1.995 cm³

CO2-Emmissionen: 129g/km (kombiniert)

Für den Hubraum werden 20 x 9,50 Euro berechnet = 190,00 Euro.

Für den CO2-Ausstoß werden 129-95 = 34 x 2,00 Euro berechnet = 68,00 Euro

Die Kfz-Steuer beträgt: 258,00 Euro.

Volkswagen Golf VII 1.0 TSI Trendline

Benzin

Erstzulassung: 05/2017

Hubraum: 999 cm³

CO2-Emmissionen: 108g/km (kombiniert)

Für den Hubraum werden 10 x 2,00 Euro berechnet = 20,00 Euro.

Für den CO2-Ausstoß werden 108-95 = 13 x 2,00 Euro berechnet = 26,00 Euro

Die Kfz-Steuer beträgt: 46,00 Euro.

Dazu muss man zunächst grundsätzlich definieren, was unter einem Fahrzeug gesetzlich verstanden wird. Laut Definition fallen darunter alle nicht permanent auf Schienen geführte Kraftfahrzeuge, sowie Anhänger für diese.

Nachdem wir diese Eigenschaft geklärt hätten, werfen wir einen Blick darauf, wer in Deutschland Kfz-Steuern bezahlen muss. Grundsätzlich sind das alle Halter von inländischen Fahrzeugen, außerdem die Halter von ausländischen Fahrzeugen, wenn sich diese im Inland befinden. Darunter fallen selbstverständlich nicht Fahrzeuge, die lediglich für Urlaubsfahrten oder andere kurzfristige Aufenthalte in Deutschland genutzt werden.

Pikant ist, dass man in Deutschland laut Gesetz auch für die widerrechtliche Nutzung eines Fahrzeugs Steuern bezahlen muss. Wer also sein Fahrzeug ohne Zulassung widerrechtlich auf öffentlichem Verkehrsgrund bewegt, kann dafür zur Zahlung von entsprechenden Steuern genötigt werden.

Unter die hier beschriebenen Fahrzeuge fallen übrigens auch Oldtimer, die mit speziellen historischen Kennzeichen versehen sind. Auch die so genannten roten 07-Nummern – auch als Wechselkennzeichen bezeichnet – verpflichten den Halter zur Zahlung von Kfz-Steuern. Ausgenommen von dieser Verpflichtung sind die roten 06-Nummern, welche lediglich für Prüfungs- und Überführungsfahrten vorgesehen sind.

Wer zieht die Kfz-Steuer ein?

Zuständig dafür, dass die Kfz-Steuer eingezogen wird, ist seit 2014 der Zoll. Vorher wurde die Kraftfahrzeugsteuer vom Bundesministerium der Finanzen verwaltet. Oder anders ausgedrückt: Vor 2014 kümmerte sich das Finanzamt darum, dass die Kfz-Steuer pünktlich gezahlt wurde.

Auf die Kontodeckung achten

Fahrzeughalter haben diesbezüglich kaum Handlungsbedarf. Sobald sie ein Auto neu anmelden, muss eine Lastschriftvereinbarung unterschrieben werden. Der Zoll zieht den entsprechenden Betrag dann für zwölf Monate ein. Wichtig ist daher, dass das Konto ausreichend gedeckt ist. Falls nicht, kommt es zu einer kostenpflichtigen Rücklastschrift. Außerdem ruht das Lastschriftverfahren in dem Fall und muss durch den Halter formlos reaktiviert werden.

Welches Zollamt zuständig ist, auch, um eine neue Bankverbindung oder Adresse mitzuteilen, kann online über die Dienststellensuche ermittelt werden.

Neue Abgastests und Kfz-Steuer für Erstzulassungen ab 1. September 2018

Nachdem der Dieselskandal zutage gebracht hat, dass die C02-Werte durch die Hersteller geschönt wurden, hat sich die Bundesregierung für neue, realitätsnähere Prüfverfahren ausgesprochen. Die Grundlage für die Ermittlung der Emissionswerte bildet jetzt die von den Vereinten Nationen entwickelte Testprozedur für leichte Kraftfahrzeuge (Worldwide Harmonized Light-Duty Vehicles Test Procedure = WLTP). WLTP löste das alte Verfahren NEFZ ab.

Das bringt viele Neuerungen mit sich. Zum einen wird ab sofort länger gemessen und es fließt in die Daten auch eine längere Fahrt auf der Autobahn ein. Zum anderen gelten klare Vorgaben für die Testbedingungen, etwa die Außentemperatur und die Ausstattung. Unter dem Strich soll ein Ergebnis stehen, das möglichst den realen Emissionswerten entspricht.

Die Folge: Die intensiveren Tests und Messungen sorgen für höhere CO2-Werte. Das wiederum führt zu einem bisweilen recht deutlichen Anstieg der Kfz-Steuer für einzelne Modelle. Stichtag, ab dem das neue Verfahren zum Einsatz kommt, war der 1. September 2018. Autos, die vorher zugelassen wurden, sind von der Neuregelung nicht betroffen. Ziel ist es, die Auswirkungen des neuen Messverfahrens zwölf Monate lang zu prüfen.

Mit der Einführung von WLTP stieg also die Differenz zwischen Freigrenze und tatsächlichem Schadstoffausstoß und es wurde teurer für die Autohalter. Wie teuer, das zeigt die folgende Tabelle des ADAC:

Modell

CO2-Wert NEFZ/WLTP in g/km*

Kfz-Steuer ALT

Kfz-Steuer NEU

Veränderung

BMW 218d Active Tourer Adv. (DKG)

119/ 146

238 €

292 €

22,70 %

BMW 218i Active Tourer Sport L. (DKG)

132/ 158

104 €

156 €

50,00 %

BMW X1 sDrive 18d xL. (DKG)

121/ 152

242 €

304 €

25,60 %

Dacia Duster Sce 115 Ess. 2WD

149/ 176

140 €

194 €

38,60 %

Dacia Sandero Stepway Tce 90 St. Cel.

127/ 150

82 €

128 €

56,10 %

Opel Grandland X 2.0 Diesel St. In. (Aut.)

128/ 171

256 €

342 €

33,60 %

Peugeot 508 1.6 Pure Tech 180 All. EAT8

125/ 159

92 €

160 €

73,90 %

Subaru Outback 2.5i Sp. Lin.

166/ 193

192 €

246 €

28,10 %

Suzuki Swift Sport 1.4 Boosterjet

125/ 135

88 €

108 €

22,70 %

Volvo V60 D4 Inscription Geartronic

125/ 154

250 €

308 €

23,20 %

Volvo V90 D4 Mom. AWD (Aut.)

139/ 174

278 €

348 €

25,20 %

Volvo XC40 D4 Mom. AWD Geartronic

135/ 172

270 €

344 €

27,40 %

Volvo XC40 T5 R-D. AWD Geartronic

168/ 194

186 €

238 €

28,00 %

VW Touareg 3.0 V6 TDI EI. 4Motion Tip.

182/ 229

459 €

553 €

20,50 %

VW Up! GTI

110/ 128

50 €

86 €

72,00 %

*Alter Wert/ neuer Wert; Quelle: ADAC

Für den ADAC liegt der Sachverhalt auf der Hand. Die strengeren Messwerte führen aus staatlicher Seite zu einem deutlichen Plus bei den Steuereinnahmen. Der Staat müsse diese Gelder dazu verwenden, die Mobilität in Deutschland deutlich zu verbessern.

Um die Belastung bei den Autofahrern abzufangen, müsse darüber hinaus ein Anpassungsfaktor mit der Umstellung auf das neue Prüfverfahren eingeführt werden. Dem ADAC schwebt in diesem Zusammenhang eine Anpassung des Steuersatzes oder eine Neuordnung der Bemessungsgrundlage vor.

Die Mehrbelastung der Neuwagenkäufer sei nicht nachvollziehbar, da der höheren Steuer ja kein höherer Schadstoffausstoß zugrunde liegt. Das Messverfahren, nicht die Menge, habe sich geändert.

Neue Versicherung gesucht? Dann jetzt hier anfragen:

Kfz-Steuer für Pkw

Die Personenkraftwagen stellen in Deutschland mit Abstand die größte Gruppe aller zugelassenen Fahrzeuge dar. Damit bescheren sie dem deutschen Staat auch die höchsten Steuereinnahmen unter allen Kraftfahrzeugen. Immer wieder wurde in den letzten Jahren die Berechnung der Steuern für Personenkraftwagen angepasst und überarbeitet, zuletzt im Jahr 2009. Wie die genauen Regelungen inzwischen aussehen, beschreiben wir in den folgenden Abschnitten.

Einteilung der PKW in Schadstoffgruppen

Die Berechnung der Kfz-Steuer für Pkw nach bestimmten Schadstoffgruppen wurde erstmals im Jahr 1985 in Deutschland eingeführt. Zwölf Jahre später – im Jahr 1997 – reformierte man diese Schadstoffklassen erstmals, seither gibt es sechs verschiedene Schadstoffklassen, die auch heute noch gültig sind. Die Schadstoffklassen mit den dazugehörigen Steuersätzen pro angefangene 100 Kubikzentimeter Hubraum gestalten sich wie folgt:

Euro 3 und besser (Erstzulassung bis 30.06.2009): Ottomotoren = 6,75 Euro pro angefangene 100 ccm Hubraum; Diesel Motoren = 15,44 Euro pro angefangene 100 ccm Hubraum.

Euro 3 und besser (Erstzulassung 01.07.2009 – 31.12.2011): Ottomotoren = 2,00 Euro pro angefangene 100 ccm Hubraum + 2,00 Euro je g/km Co2 über 120 g/km; Diesel Motoren = 9,50 Euro pro angefangene 100 ccm Hubraum + 1,20 Euro je 100 ccm Co2-Zuschlag. Für Motoren ohne Rußfilter zusätzlich 2,00 Euro pro g/km über 120 g/km.

Euro 2: Ottomotoren = 7,36 Euro pro angefangene 100 ccm Hubraum; Diesel Motoren = 17,25 Euro pro angefangene 100 ccm Hubraum.

Euro 1: Ottomotoren = 15,13 Euro pro angefangene 100 ccm Hubraum; Diesel Motoren = 28,55 Euro pro angefangene 100 ccm Hubraum.

Nicht schadstoffarm (Fahren bei Ozonalarm erlaubt): Ottomotoren = 21,07 Euro pro angefangene 100 ccm Hubraum; Diesel Motoren = 33,29 Euro pro angefangene 100 ccm Hubraum.

Nicht schadstoffarm (Fahren bei Ozonalarm nicht erlaubt): Ottomotoren = 25,36 Euro pro angefangene 100 ccm Hubraum; Diesel Motoren = 37,58 Euro pro angefangene 100 ccm Hubraum.

Übrige Fahrzeuge: Ottomotoren = 25,36 Euro pro angefangene 100 ccm Hubraum; Diesel Motoren = 37,58 Euro pro angefangene 100 ccm Hubraum.

Schlüsselnummer ordnet Schadstoffklasse zu

In welche Schadstoffklasse ein Pkw eingeordnet wird, ergibt sich aus der so genannten Schlüsselnummer, die im Fahrzeugschein und/oder im Fahrzeugbrief abzulesen ist. Dazu schaut man sich den sechsstelligen Eintrag mit der Bezeichnung „Fahrzeug- und Aufbauart“ an und nimmt davon die letzten beiden Ziffern, welche gleichzeitig den Schadstoffschlüssel darstellen. Somit kann man die Schadstoffklasse für den eigenen Pkw ermitteln. Der daraus abgelesene Wert muss dann mit der Anzahl der angefangenen 100 cm² Hubraum des Fahrzeuges multipliziert werden, um letztendlich den zu zahlenden Jahressteuerbetrag zu ermitteln.

Kfz-Steuer für Motorräder

Für die Besteuerung von motorisierten Zweirädern in Deutschland gelten zurzeit folgende Regelungen:

Krafträder mit einem Hubraum von maximal 125 cm² und einer Leistung von nicht mehr als 11 kW unterliegen grundsätzlich keiner Steuerpflicht. Sie müssen damit auch nicht das Zulassungsverfahren durchlaufen.

Bei allen übrigen Motorrädern gilt derzeit ein Steuersatz von 1,84 Euro pro angefangene 25 cm² Hubraum. Damit sind Motorräder grundsätzlich steuerlich sehr günstig im Straßenverkehr zu bewegen. Eine Maschine der Mittelklasse mit 500 cm² Hubraum kostet gerade einmal 36,80 Euro Steuern im Jahr. Die günstigen Werte erklären sich auch dadurch, dass der Steuersatz für Zweiräder seit 1955 in Deutschland nicht mehr geändert wurde.

In der Vergangenheit wurde schon mehrmals geplant, auch Motorräder nach ihren Emissionen zu besteuern. Dafür wird in der Zulassungsbescheinigung Teil 1 mittlerweile das Emissionsverhalten jedes neu zugelassenen Motorrads dokumentiert. Dieser Wert hat allerdings nur Symbolcharakter, da er keinerlei Verwendung für die Einführung einer emissionsbezogenen Besteuerung findet. Für die Zukunft ist jedoch geplant, auch für Motorräder eine emissionsbezogene und entsprechend gestaffelte Kraftfahrzeugsteuer einzuführen. Ein genauer Termin dafür steht allerdings bis heute noch nicht fest.

Kfz-Steuer für Nutzfahrzeuge

Würde man Nutzfahrzeuge nach den gleichen Regularien wie Personenkraftwagen, Motorräder etc. besteuern, so gäbe es wahrscheinlich den Güterkraftverkehr in Deutschland keineswegs in dieser großen Verbreitung, wie er heute bei uns auftritt.

Der Grund: Lkw weisen einen derart großen Hubraum auf und unterscheiden sich hinsichtlich ihres Schadstoffausstoßes außerdem von Personenkraftwagen ganz eklatant, so dass die Spediteure horrende Summen für die Besteuerung ihrer Fahrzeuge zu zahlen hätten. Da jedoch diese Spediteure einen wichtigen Beitrag zur einheimischen Wirtschaft leisten, wird die Besteuerung von Nutzfahrzeugen nach einem anderen System vorgenommen.

Verschiedene Steuersätze in Abhängigkeit vom Gewicht

Zunächst muss man unterscheiden, nach welchem Steuersystem der jeweilige Lastkraftwagen besteuert wird. Für Lkw mit einem Gesamtgewicht von unter 3.500 Kilogramm gilt folgende Staffelung:

Bei einem Gewicht bis 2.000 Kilo beträgt der Steuersatz momentan 11,25 Euro pro angefangene 200 Kilo Fahrzeuggewicht.

Bei einem Gewicht zwischen 2.000 und 3.000 Kilo beträgt der Steuersatz 12,02 Euro pro angefangene 200 Kilo Fahrzeuggewicht.

Bei einem Gewicht von 3.000 bis 3.500 Kilo beträgt der Steuersatz 12,78 Euro pro angefangene 200 Kilo Fahrzeuggewicht.

Bei der Steuerberechnung für Lkw mit einem Gesamtgewicht von mehr als 3.500 Kilo gelten diese Werte zunächst auch, hier fließen allerdings noch bestimmte Schadstoff- und Geräuschklassen in die Besteuerung mit ein. Dieses Klassensystem ist jedoch so vielfältig, dass wir es im Rahmen dieser Webseite kaum vollständig darstellen könnten.

Kfz-Steuer für Wohnmobile

Bei der Bemessung der Kraftfahrzeugsteuer für ein Wohnmobil stellt sich zunächst die Frage, wie der Begriff „Wohnmobil“ überhaupt zu definieren ist. Erst im Jahr 2006 wurde durch eine Änderung des Kraftfahrzeugsteuergesetzes diese Eigenschaft genau definiert, und in diesem Zuge auch die Besteuerung für Wohnmobile komplett neu geregelt.

Wann spricht man nun von einem Wohnmobil?

Grundsätzlich gilt der Begriff Wohnmobil für alle Fahrzeuge, die eindeutig zu Wohnzwecken dienen können. Dazu muss das Fahrzeug eine gewisse Mindestausstattung aufweisen. Zu dieser Ausstattung gehören beispielsweise mehrere Schlafplätze, eine komplette Kücheneinrichtung mit Kochstelle und Spüle sowie eine Sitzgelegenheit in Verbindung mit einem Tisch. Vorgeschrieben ist weiterhin, dass die komplette Einrichtung eines Wohnmobils fest in das Fahrzeug eingebaut werden muss. Eine Ausnahme bildet hier lediglich der Tisch, welcher auch herausnehmbar konstruiert sein darf.

Und wie es in Deutschland immer so ist, gehen die Bestimmungen für ein Wohnmobil sogar noch weiter: vorgeschrieben ist z. B., dass der Wohnraum in einem Wohnmobil den überwiegenden Teil des Fahrzeugs einnehmen muss, außerdem muss dieser Wohnraum eine gewisse Wohnfläche, die nicht näher definiert ist, bieten. In diesem Zusammenhang ist lediglich eine Stehhöhe von mindestens 170 cm an der Kochstelle vorgeschrieben.

Letztendlich entscheidet ein Kfz-Sachverständiger über die Eignung eines Fahrzeugs als Wohnmobil und wird diese anschließend entsprechend dokumentieren, so dass sie in den Fahrzeugschein eingetragen werden kann. Dies ist vor allem bei nachträglichen Umbauten von Fahrzeugen wichtig.

Die wie fällt nun konkret die Kfz-Steuer bei einem Wohnmobil aus?

In den entsprechenden Gesetzen ist festgelegt, dass Wohnmobile grundsätzlich nach den auch für Personenkraftwagen geltenden Regularien zu besteuern sind. Damit setzt sich der Steuerbetrag für ein Wohnmobil aus der verkehrsrechtlich zulässigen Gesamtmasse sowie der Schadstoffemission zusammen. Der Steuersatz reicht dabei – je nach Gewicht und Schadstoffausstoß – von 144.- bis hin zu 745.- Euro.

Das gleiche Prinzip greift bei Fahrzeugen, die mit einem Saisonkennzeichen unterwegs sind, also nur wenige Monate im Jahre aktiv am Straßenverkehr teilnehmen. Auch hier wird die Kfz-Steuer nicht für das ganze Jahr, sondern nur für die Zahl der Tage berechnet, für die das Saisonkennzeichen gilt. Nutzt man das Auto – zum Beispiel ein Cabrio – nur fünf Monate im Jahr, also rund 150 Tage, würden bei einem Tagessatz von 0,20 Euro somit 30,00 Euro fällig.

Kfz-Steuer für Oldtimer

Oldtimer stellen in steuerlicher Hinsicht eine besondere Gruppe in Deutschland dar. Sie können mit dem so genannten 07-Wechselkennzeichen oder dem historischen Kennzeichen versehen werden und unterliegen damit einer pauschalen Besteuerung. So gilt für Oldtimer momentan – unabhängig von Leistung, Hubraum oder Schadstoffausstoß – ein Steuersatz von 191,73 Euro pro Jahr. Bei Fahrzeugen mit sehr geringem Hubraum kann es sich angesichts dieses Wertes allerdings lohnen, keine historische Nummer zu wählen, sondern das Fahrzeug nach den üblichen Regularien für Personenkraftwagen zu besteuern. Im Einzelfall sollte also zunächst nachgerechnet und der jeweilige Steuersatz ermittelt werden.

Kfz-Steuer für Fahrzeuge mit Wankelmotor

Gleiches gilt für Fahrzeuge mit anderen Motorenkonzepten als dem herkömmlichen Verbrennungsmotor, also zum Beispiel für Autos mit Wankelmotor. Auch hier gilt die relativ alte Regelung, das Fahrzeug nach seinem zulässigen Gesamtgewicht zu besteuern. Zu beachten ist allerdings, dass Fahrzeuge mit einem Gesamtgewicht von über 3.500 kg in die Klasse der Nutzfahrzeuge fallen und damit zusätzlich nach der Schadstoff- und Geräuschemission besteuert werden.

Bei Fahrzeugen mit Wankelmotor gilt die genannte Regelung allerdings nur für Erstzulassungen bis zum 30. Juni 2009. Ab 1. Juli 2009 werden auch Fahrzeuge mit Wankelmotor versicherungstechnisch nach den gleichen Regularien wie gewöhnliche Personenkraftwagen besteuert. Hierbei spielen also der Hubraum (auch wenn dieser bei einem Wankelmotor schwer zu ermitteln ist), der Schadstoffausstoß und die dementsprechende Emissionsklasse die entscheidende Rolle.

Für die Zukunft ist auch eine Änderung bei der Besteuerung von Elektrofahrzeugen geplant. Diese können zwar grundsätzlich nicht in eine bestimmte Schadstoffklasse eingeordnet werden, da sie keine Schadstoffe ausstoßen, jedoch spielt es hier beispielsweise eine ausschlaggebende Rolle, wie viel Strom das betreffende Fahrzeug auf einer bestimmten Strecke verbraucht. Eine diesbezügliche Besteuerung von Elektrofahrzeugen wäre also für die nahe Zukunft durchaus denkbar.

Kfz-Steuer für Erdgasfahrzeuge

Etwas unklar ist derzeit auch noch die Besteuerung von Erdgasfahrzeugen. Momentan werden sie wie gewöhnliche Personenkraftwagen besteuert, auch für sie gilt also die Freigrenze von derzeit 120 g Kohlendioxid pro Kilometer. Da die meisten Erdgasfahrzeuge sehr wenig Kohlendioxid ausstoßen, bleiben sie meist unter dieser Grenze und müssen somit nur den Basissatz, der sich aus dem Hubraum des Fahrzeugs ergibt, zahlen. Für einen Opel Zafira mit Erdgasantrieb bezahlen Sie so eine Jahressteuer von gerade einmal knapp 30 Euro.

Kfz-Steuer für Anhänger

Grundsätzlich müssen nur zulassungspflichtige Anhänger für Kraftfahrzeuge besteuert werden. Ausschlaggebend für die Besteuerung ist dabei das zulässige Gesamtgewicht des Anhängers.

Der Steuersatz für Anhänger liegt momentan bei 7,46 Euro pro angefangene 200 Kilogramm Gewicht. Ein Anhänger mit einem zulässigen Gesamtgewicht von einer Tonne würde so auf einen Steuerbetrag von 37,30 Euro pro Jahr kommen.

Diese Regelung gilt für alle Arten von Anhängern, also auch für Anhänger von Nutzfahrzeugen. Damit der Steuerbetrag diesbezüglich jedoch nicht endlos ausufert, wurde er durch einen Höchstbetrag gedeckelt. Dieser liegt momentan bei 373 Euro pro Jahr.

Allerdings gibt es in Deutschland kaum Nutzfahrzeuganhänger mit einem derart hohen zulässigen Gesamtgewicht, dass dadurch der Höchstbetrag überschritten werden würde. Lediglich bei speziellen Fahrzeugen für Schwertransporte wäre dies denkbar, allerdings greift ja für diese dann die besagte Deckelung.

Wer ist von der Kfz-Steuer befreit?

Seit vielen Jahren gibt es in Deutschland zahlreiche Ausnahmeregelungen für die Besteuerung von Fahrzeugen. Aus diesen Regelungen geht hervor, dass einige Fahrzeuge grundsätzlich steuerbefreit sind – entweder nur für eine gewisse Zeit oder auch generell.

Kfz-Steuerbefreiung für Behinderte

Menschen mit Behinderung können sich ganz oder teilweise von der Kfz-Steuer befreien lassen. Dazu muss das Fahrzeug auf die jeweilige Person zugelassen sein und – sofern andere fahren – für die Lebensführung unabdingbar sein. Das ist zum Beispiel der Fall, wenn mit dem Auto Fahrten zum Arzt oder für den Einkauf erledigt werden.

Ansprechpartner ist die Behörde, die den Schwerbehindertenausweis ausgestellt hat (in der Regel das Versorgungsamt) sowie der Zoll. Das Versorgungsamt stellt ein Beiblatt aus, das bei einer Reduzierung der Kfz-Steuer zusammen mit dem entsprechenden Antrag und einer Kopie des Schwerbehindertenausweises beim Zoll eingereicht werden muss. Der Antrag liegt online vor (zoll.de – Suchbegriff: Steuerbefreiung für Schwerbehinderte).

Ob eine Befreiung oder eine Ermäßigung infrage kommen, richtet sich nach den Merkzeichen im Schwerbehindertenausweis. H (Hilflosigkeit bei Verrichtungen des täglichen Lebens), BI (Blindheit oder hochgradige Sehbehinderung), aG (außergewöhnliche Gehbehinderung) führen zu einer Befreiung. G (Gehbehinderung) und Gl (Gehörlosigkeit) führen zu einer Ermäßigung (50 Prozent).

Kfz-Steuerbefreiung für Anhänger

Auch Anhänger können unter bestimmten Voraussetzungen von der Pflicht zur Besteuerung befreit werden. Oftmals ist dies im landwirtschaftlichen Bereich der Fall, bei dem steuerbefreite Anhänger dann auch ein grünes Kennzeichen tragen. Für Wohnanhänger und gewöhnliche PKW-Anhänger ist eine Steuerbefreiung allerdings nicht möglich.

Grüne Kennzeichen – Landwirtschaftliche Fahrzeuge oder Kfz der Öffentlichen Hand

Beginnen wir mit der einfachsten Gruppe der steuerbefreiten Fahrzeuge. Man erkennt diese Fahrzeuge an ihren Nummernschildern, die eine grüne statt wie üblich schwarze Beschriftung tragen. Dabei handelt es sich meist um landwirtschaftliche Fahrzeuge oder Fahrzeuge, deren Einsatz von öffentlichem Interesse ist. So kommen beispielsweise Rettungswagen, Fahrzeuge der Müllabfuhr, Traktoren und Anhänger etc. in den Genuss einer generellen Steuerfreiheit. Dies gilt ebenso für Feuerwehr- und Polizeifahrzeuge sowie für alle Fahrzeuge des Zolls.

Sonstige Steuerbefreiungen

Darüber hinaus gibt es zahlreiche Regelungen für zeitlich befristete Steuerbefreiungen. So werden beispielsweise Fahrzeuge, der bei ihrer Erstzulassung die Euro 5 Norm erfüllen, seit dem 1. Januar 2009 mit einer zwölfmonatigen Steuerbefreiungen belohnt. Dieselfahrzeuge, die sogar die noch schärfere Schadstoffklasse Euro 6 erfüllen, erhalten in den Jahren 2011 bis 2013 grundsätzlich eine Steuerbefreiung in Höhe von 150 Euro pro Jahr. Es muss also in diesem Fall nur der darüber hinausgehende Steuerbetrag entrichtet werden.

Grundsätzlich gibt es auch unabhängig von der Antriebsart Möglichkeiten, Steuern für sein Fahrzeug einzusparen. So bietet sich beispielsweise der Umbau als Nutzfahrzeug an, so dass die Steuer anschließend nicht mehr nach Hubraum und/oder Schadstoffausstoß berechnet wird, sondern nach dem zulässigen Gesamtgewicht.

Für die meisten Menschen ist dieser Umbau jedoch kaum praktikabel, da hierbei tiefgreifende Veränderung am Fahrzeug vorgenommen werden müssen und beispielsweise die Rücksitze anschließend nicht mehr vorhanden sein dürfen.

Kaltlaufregler nachrüsten

Wesentlich einfacher ist da das Sparen von Steuern mittels eines so genannten Kaltlaufreglers. Dieser eignet sich für alle älteren Fahrzeuge mit Benzinmotor, die zwar schon mit einem geregelten Katalysator ausgestattet sind, aber trotzdem nur in der ungünstigen Schadstoffklasse Euro 1 besteuert sind.

In dieser Klasse beträgt der Steuersatz momentan 15,13 Euro pro angefangene 100 cm² Hubraum. Für einen Mittelklassewagen mit zwei Liter Hubraum würden Sie damit also mehr als 300 Euro pro Jahr bezahlen. Mit einem Kaltlaufregler jedoch reduziert sich die Steuer um über 50 Prozent, so dass nach Einbau und Abnahme lediglich noch 135 Euro an Steuern pro Jahr fällig werden.

Doch was ist überhaupt ein Kaltlaufregler?

Es handelt sich dabei um nichts anderes als ein kleines Ventil, das dafür sorgt, dass der Motor während der Kaltlaufphase mehr Luft zugeführt bekommt. Dadurch wird weniger Sprit verbrannt und es entsteht in der Folge auch weniger Schadstoffausstoß. Durch diesen kleinen Trick sinkt der gesamte Schadstoffausstoß des Fahrzeugs und dieses kann in eine bessere Steuerklasse (in der Regel Euro 2) eingeordnet werden.

Für diese Steuerklasse beträgt der Satz jedoch nur noch 6,75 Euro pro angefangene 100 cm² Hubraum – also weniger als 50 Prozent des ursprünglichen Steuersatzes. Die Material- und Einbaukosten für einen solchen Kaltlaufregler liegen durchschnittlich bei etwa 200 Euro, so dass sich dieser bei vielen Fahrzeugen schon nach einem Jahr amortisiert hat.

Rußpartikelfilter nachrüsten

Doch auch für Dieselfahrzeuge gibt es eine ähnliche Möglichkeit zum Einsparen von Steuern. Ist die Rede von einem Nachrüst-Partikelfilter, der insbesondere dafür konzipiert ist, die Rußbestandteile aus dem Abgas herauszufiltern.

Inzwischen verfügen nahezu alle neuen Dieselfahrzeuge serienmäßig über einen solchen Filter, die Nachrüstlösung bietet sich also vor allem für ältere Gebrauchtfahrzeuge an. Eine solche Nachrüstung ist vor allem in Bezug auf die Umwelt sinnvoll, sie hilft aber auch, Steuern einzusparen.

Bis Ende 2010 allerdings wurde die Nachrüstung noch zusätzlich durch eine staatliche Subvention in Höhe von circa 330 Euro bezuschusst. Diese ist zwar mittlerweile weggefallen, hinsichtlich der steuerlichen Ersparnis allerdings wird sich das Nachrüsten eines Dieselfahrzeuge mittels eines Rußfilters dennoch weiter lohnen – zumindest in Fahrzeugen, bei denen die Nachrüstung mit einem überschaubaren Aufwand vorgenommen werden kann.

Steuererstattung bei Verkauf im laufenden Jahr

Da die Steuer immer für zwölf Monate berechnet und durch den Zoll eingezogen wird, hat man bei einem Verkauf des Fahrzeugs im laufenden Jahr zu viel Steuern gezahlt. In dem Fall erstattet der Zoll einen Teil der Kraftfahrzeugsteuer. Maßgeblich hierfür ist das Datum der Ab- bzw. Ummeldung des Fahrzeugs. Denn die Berechnung und somit auch die Erstattung der Steuer erfolgt dann taggenau. Heißt: Statt mit dem Jahresbetrag wird mit einem Tagessatz gerechnet.

Beispiel: Wird eine Kfz-Steuer in Höhe von 73 Euro verlangt, entspricht das 0,20 Euro pro Tag. Bei einem Verkauf 100 Tage vor Ablauf des Abrechnungszeitraums würden 20,00 Euro erstattet.

Neue Versicherung gesucht? Dann jetzt hier anfragen:

Beispielrechnungen

Beispielrechnungen